借金を抱えており、明日の生活も不安で家族や会社に知られたくない場合、白鳥法律事務所にすぐにご相談ください。

秘密厳守で借金問題の解決に取り組みます。

- 借金の取立てを止めます。

- 払い過ぎている利息があれば取り戻します。

- 借金をゼロに、または無理のない返済ができるようにします。

1,借金問題の解決方法

(1)任意整理

当事務所の弁護士が貸金業者と交渉をして、支払額、支払方法について合意をとりつける方法です。裁判所を通さずに解決を試みることから私的整理とも呼ばれています。

まずは、当事務所の弁護士に委任していただければ、借金の取立てをすぐに止めるようにします。

借りているお金の金利を再計算して、弁護士が返済額を減らすように考えます。

1、過去に金利をたくさん支払っていた場合、「過払金」を取り戻せる場合があります。

2、未払い利息、遅延損害金など、手続き後に取られる利息も大きいものです。これら「将来利息」の支払が原則不要となります。これにより、返済額を少なくします。

3、弁護士が貸金業者と返済条件について交渉し、あなたにとって無理のない条件で合意を取りつけます。

以上により、返済すべき借金の額が大幅に減額される可能性があります。

*もしも、業者との交渉が決裂した場合でも、個人再生や自己破産に移行できます。

(2)個人版民事再生(個人再生)

個人版民事再生(個人再生)は、債務者の経済的更生を目指すために平成12年4月に施行された民事再生法に基づく借金整理の方法です。任意整理が裁判所を介さないで借金を整理する方法であるのに対して、個人再生は、裁判所の介入によって借金問題を解決する方法となります。

任意整理同様、当事務所の弁護士に委任していただければ、借金の取立てをすぐに止めるようにします。

原則3年間での再生計画を作成し、法律で定められた金額を、業者に支払って借金を整理します。任意整理と比較すると低い金額で借金を整理できます。手続きには時間と煩雑な手続きが必要となりますが、手続きは全て白鳥法律事務所が代行しますのでご安心ください。

また、住宅ローンの支払中であっても、一定の状況を満たすことで、持家を手放さずに借金整理ができることも、この個人再生のメリットとなります。

(3)自己破産

破産手続きとは、「抱えている借金の返済を免除してもらい、経済的に再出発をする」ための制度です。裁判所を通じて、持っている資産をお金に換えて返せるだけ返して、返せない部分の借金の返済を免除してもらう手続きとなります。

現在抱えている借金の状況を教えていただき、返済が3年で完済できない場合におすすめする手続きとなります。

最低限の生活資材を除いて、住宅や車(概ね初年度登録から5年以下のもの)などの財産を手放すなどの制約はありますが、早期に借金から解放される方法となります。

借金から解放され、生活再建に向けて

任意整理、個人再生、自己破産により、借金返済の負担を軽減したり、返済が免除された後、生活再建のためにはお金が必要となることでしょう。

決して金利の高い借金に手をださず、公的な支援を受けるようにすべきです。

政府では全国的な取組みとして「生活再建のためのセーフティネット貸付」を充実させています。

全国各市町村にある社会福祉協議会では、「生活福祉資金貸付」として生活支援費、住宅入居費、一時生活再建費、就学/教育支援費を無利子あるいは低金利で貸付を行っています。

白鳥法律事務所は、あなたに最適な借金整理の方法をアドバイスし、実際に問題解決にあたります。お気軽にお問合せください。

弁護士費用は心配せずに、まずはご相談を!

「債務整理や破産を考えているけれど、弁護士費用が用意できない。」

このような方は、たくさんいらっしゃいます。

でも、ご安心ください。白鳥法律事務所では、弁護士費用の分割払いに応じています。相談者の収入状況から、無理のない分割払いで、弁護士に依頼することが出来ます。

弁護士費用が支払えない場合も、国によって設立され運営されている「日本司法支援センター(通称:法テラス)のサービスを利用することにより、弁護士費用を立て替えてもらって、弁護士に委任する方法もあります。(*所得状況など一定の要件があります)

債務整理、破産については少しでも早いうちに取り組むべきです。

白鳥法律事務所まで、ご遠慮なくご相談ください。

2,借金問題を弁護士が解決する手順について

借金問題の解決方法は状況によって、いくつもの方法があります。その手順を詳しく見ていきましょう。

督促の連絡、借金の取り立てを止めます

ひとつの例として、借り入れが膨らんでいき、毎月の支払が10万円となってしまい、現在の収入では支払が滞ってしまい、返済の催促の連絡も厳しいという場合、弁護士にお任せいただければ次のような対応を取ります。

受任後ただちに、弁護士が「受任通知」を各債権者に出します。この「受任通知」を出すことで、いったん個別の取り立てが止まります。

催促の電話・連絡で悩まされている方にとって、これはとても大きい事だと思います。

家計の収支と借入額の「引き直し」を行います

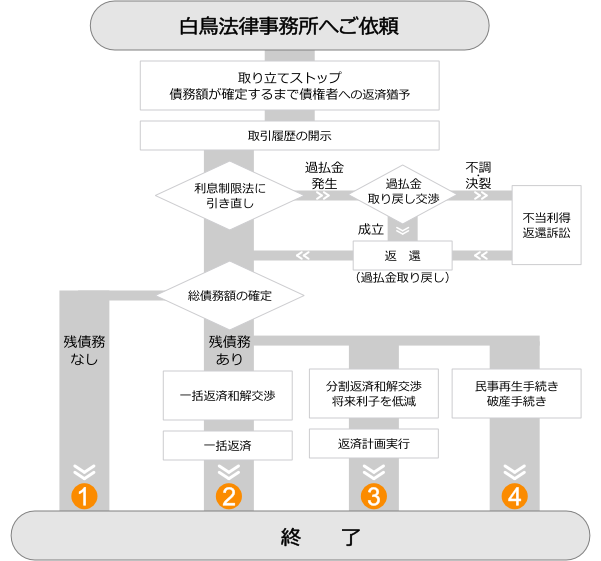

このように金融業者からの取り立てを止めた上で、相談者と弁護士との間で、毎月の家計の収支を検討します。具体的に毎月いくらなら支払えるのかを検討します。例えば「毎月4万円なら払える」となった場合、とりあえず毎月4万円を弁護士側で用意する預り金口座に積み立ててもらいます。

一方で、弁護士は各債権者から債権債務の取引の履歴を取り寄せます。これを利息制限法に引きなおします。すると、正確な借金の残高がわかります。

この利息制限法引き直し計算により、過去に高い金利でお金を貸していた金融業者が、不当な金利で多くの利益を得ていたと認められる場合は、あなたが過去に払い過ぎた金利分の返還を求めます。

このようにして、毎月積み立てた金額と、不当な金利負担分として返還してもらった金額を元にして、引き直しを行うことで、最終的に支払うべき金額が確定し、実際にこれから先に支払っていけるかどうかを検討します。

(1)返還された金額が多く、一括で返済できてしまう場合

このには、一括で払ってしまい、借金はゼロとなり問題は解決となります。

*下の図の①となります。

そこから弁護士費用を引いて、残った額はあなたの手元に戻ります。これが過払い金回収です。

過払い金回収を行い、残債務額と比較検討し、差引債務は残るものの、残債務額が少ない場合は、残債務額を一度で支払って、任意整理は終了です。

(2)一括での返済が無理な場合

毎月積立を行った金額と不当な金利負担分として返還してもらった金額に加えて、ある程度の期間(通常3年以内)の分割で残債務を支払える場合は、任意整理を検討します。つまり、各債権者と弁護士が任意に交渉して、毎月の分割払いの方法による和解を試みます。

*下の図の②となります。

(3)支払が相当長期の分割にならざるを得ない場合

この場合には、民事再生の方法を検討します。裁判所の手続きを利用することで、多くの場合には大幅な借金の減額が認められます。

*下の図の③の方法となります。

(4)債務がかなり多額で民事再生でも返済できない場合

このような場合や現在の収入が少なく、現在の生活を続けていくことに精いっぱいで、そもそも毎月返済できる金額が無い場合は、自己破産を検討します。

*下の図の④の方法となります。

民事再生や破産の手続きも全て弁護士があなたの代理人となり進めていきますので安心です。

弁護士費用も、先ほどの積立金や不当利得金の中から支払えばよいので、別途、弁護士費用を工面する心配も必要ありません。

どうしても弁護士費用を先に支払うことが難しい場合は、国によって設立され運営されている「日本司法支援センター(通称:法テラス)で弁護士費用の立替をしてもらうことも可能です。(*収入などの要件があります。)

借金問題の解決方法は以上の通りいくつもの方法があります。

あなたの状況に合わせて、親身になって解決方法を考え、対応していきます。

お困りの状態を引き伸ばさず、早いうちに白鳥法律事務所にお電話ください。

あわせてご覧ください

- 【特集】借金問題:それぞれの解決方法のメリット・デメリット

- 【特集】借金は整理したいけれど、住宅は残したいなら「民事再生」

- 夫が破産したら、妻や子供はどうなる?

- 借金の保証人の方の相談にも応じています

- 借金の一本化は根本的な解決にはなりません

- 【特集】ブラックリストに載るとどうなる?

お問い合わせ

ご相談は事前予約制となっております。

休日・夜間など執務時間外に法律相談をご希望の場合など、まずはお気軽にお問い合わせください。

お電話でのお問い合わせ

執務時間:月~金 9:00~12:00、13:00~17:00

(休日:土曜、日曜、祭日)

メールでのお問い合わせ